ECODEX TIENE ESTOS NUEVOS DATOS DE CONTACTO :

Comercializacion y Ventas - Evelia Vicke evicke@ecodex.com.mx 33-16-03-03-48

Soporte - Humberto Guerrero soporte@ecodex.com.mx 33-34-90-46-03

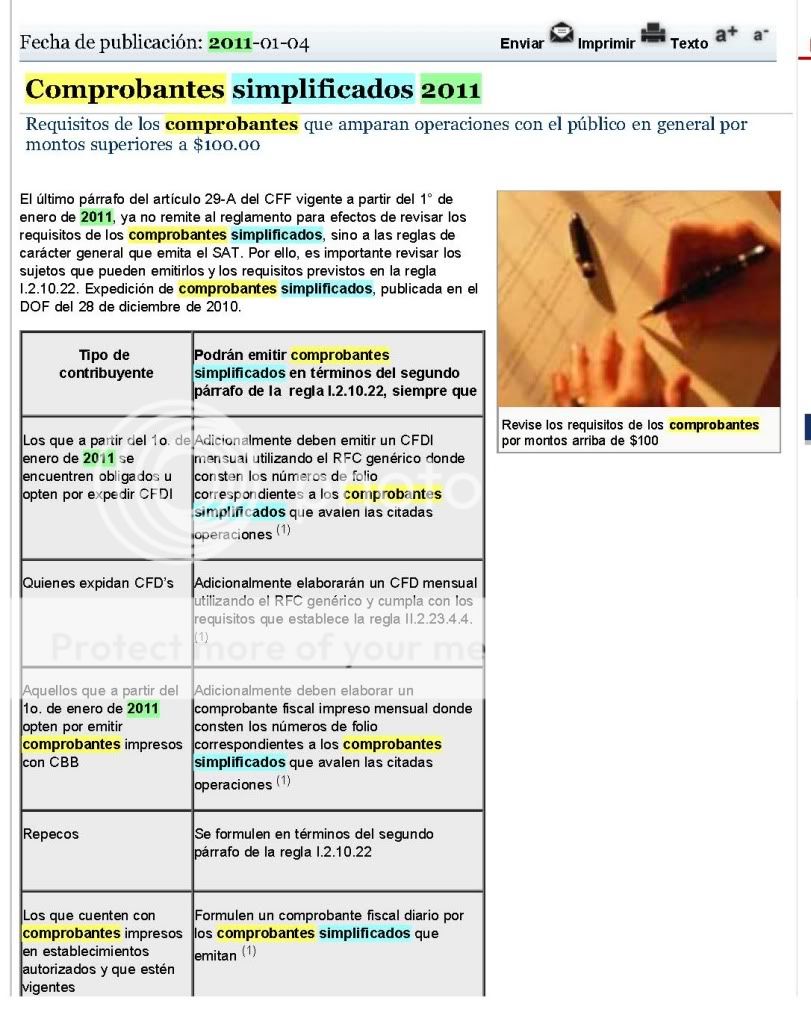

En el primer renglón de la table dice que los contribuyentes que están obligados a emitir CFDI's deben hacer un Global mensual en el que se detallen cada uno de los comprobantes simplificados del mes. alguien que aclare este punto porque yo tengo un cliente que generan hasta 250 recibos por dia en promedio por sucursal, esto quiere decir que aproximadamente tengo que hacer una factura con 6000 registros?, jaja se me hace una locura.

Bueno dada la confusion decidi entrar a un chat con algun representante del SAT, en donde me comento:

Bienvenido al servicio de Chat 1a1 del SAT.

12:02 Buenas tardes, le atiende la Lic. Cindy Silva. ¿En qué puedo ayudarle?

11:02 buenos dias Lic. Cindy

11:02 tengo algunas dudas respecto a las ventas al publico en general

11:02 en este caso nosotros tenemos varias ventas al dia, solo un 10% de ellas se factura a un RFC del cliente

11:03 actualmente emitimos CFD por medios propios

11:03 segun vi hubo una resolucion el 28 de Diciembre

11:03 en este caso tenemos que generar un CFD diario Y aparte uno mensual o solo el mensual ?

11:03 esto al RFC generico obviamente

12:05 Le comento que será mensual, lo que comenta es que no tendrá que realizar una factura global, por día y posteriormente la mensual, sino que ahora será por mes lo que tendrá que enviar.

12:06 ¿Tiene alguna otra duda respecto de la información que le proporcioné? 11:06 ok, entonces se "elimina" la obligacion de realizar una factura global diaria y ahora solo se hace una factura global por mes, correcto?

12:07 Así es.

Tambien...

11:08 ok, y se tienen que detallar los articulos en la factura global mensual o puede ser 1 renglon por dia, por ejemplo: "Venta publico en general dia 1 de Enero, folios 1,2,3,4,5,6" y asi un renglon por cada dia especificando los folios ? o se tiene que incluir cada articulo de cada folio del sistema de punto de venta por dia?

12:13 No es necesario que incluya el folio de cada artículo en sus sistema, basta que señale el folio.

Asi que en resumen, ahora solo se tiene que generan un CFD global mensual, y el diario ya no es necesario y no es necesario ser tan detallado, con se se especifiquen los folios x dia creo que es suficiente.

Aun asi, se aceptan comentarios u opiniones contrarias ya que a veces un asesor del SAT me dice una cosa y otro me dice lo contrario

Bueno todo parece indicar que tiene razón, lo que si falta preguntarles es como es con el CFDI, porque la tabla es muy clara en decir que hay que detallarlos. En CFD dice que no, solo con que pongas el monto total y ya.

Suponiendo de que unicamente emites CFD,unicamente debes de elaborar factura global en forma mensual.

La regla dice lo siguiente:

I.2.10.22. Para los efectos de los artículos 29, fracción III, segundo párrafo y 29-A, último párrafo del CFF, así como 139 fracción V del la Ley del ISR, los contribuyentes que realicen operaciones con el público en general podrán expedir comprobantes simplificados siempre que se trate de:

I. Contribuyentes que a partir del 1o. de enero de 2011 se encuentren obligados u opten por expedir CFDI, podrán emitir comprobantes simplificados en los términos que se establecen en el segundo párrafo de la presente regla, siempre que adicionalmente a ello, elaboren CFDI mensual utilizando el RFC genérico a que se refiere la regla I.2.23.3.1., donde consten los números de folio correspondientes a los comprobantes simplificados que avalen las citadas operaciones.

Los contribuyentes que expidan CFD’s, podrán emitir comprobantes simplificados en los términos que se establecen en el segundo párrafo de la presente regla, siempre que adicionalmente a ello, elaboren CFD mensual utilizando el RFC genérico a que se refiere la regla I.2.23.4.2., y cumpla con los requisitos que establece la regla II.2.23.4.4.

Los terminos establecidos en el segundo parrafo son:

I. Comprobantes que cumplan con los requisitos a que se refiere el artículo 29-A, fracciones I y III del CFF, los cuales señalen el importe total de la operación consignado en número o letra y se expidan en original y copia, debiendo contener impreso el número de folio en forma consecutiva previamente a su utilización. La copia se entregará al interesado y los originales se conservarán por el contribuyente que los expide.

II. Comprobantes consistentes en copia de la parte de los registros de auditoría de sus máquinas registradoras, en la que aparezca el importe de las operaciones de que se trate y siempre que los registros de auditoría contengan el orden consecutivo de operaciones y el resumen total de las ventas diarias, revisado y firmado por el auditor interno de la empresa o por el contribuyente.

III. Comprobantes emitidos por los equipos de registro de operaciones con el público en general, siempre que cumplan con los requisitos siguientes:

a) Contar con sistemas de registro contable electrónico que permitan identificar en forma expresa el valor total de las operaciones celebradas cada día con el público en general, así como el monto de los impuestos trasladados en dichas operaciones;

b) Que los equipos para el registro de sus operaciones con el público en general cumplan con los siguientes requisitos:

1. Contar con un dispositivo que acumule el valor de las operaciones celebradas durante el día, así como el monto de los impuestos trasladados en dichas operaciones;

2. Contar con un acceso que permita a las autoridades fiscales consultar la información contenida en el dispositivo mencionado;

3. Contar con la capacidad de emitir comprobantes que reúnan los requisitos a que se refiere el inciso a) de la presente regla;

4. Contar con la capacidad de efectuar en forma automática, al final del día, el registro contable en las cuentas y subcuentas afectadas por cada operación, y de emitir un reporte global diario;

5. Formule un comprobante fiscal, que integre todas las operaciones realizadas con el público en general durante el día.

Los comprobantes fiscales mensuales señalados en las fracciones I y II, así como los comprobantes diarios referidos en el segundo párrafo de la fracción III, se formularán con base en los comprobantes simplificados, separando el monto del IVA a cargo del contribuyente y deberán estar firmados por el auditor interno de la empresa o por el contribuyente y ser elaborados a más tardar dentro del mes siguiente.

Los comprobantes a que se refiere esta regla, podrán ser impresos por el propio contribuyente con independencia de que también puedan emitirse de forma digital.

Es decir la resolucion te da tres opciones (I, II, III) en la forma en que debes elaborar tu comprobante simplificado. En resumen la fracciones se refiere a:

I. Son las tradicionales Notas de venta impresas en papel en el que vaya impreso el nombre y/o razon social , domicilio fiscal y el RFC de quien lo expida, asi como lugar y fecha de expedicion

III. Los comprobantes que emiten las maquinas registradoras de comprobacion fiscal (debe de estar autorizado por el SAT)

III.- Los software llamados terminales puntos de venta (Aspel caja, Contpaq i punto de venta, Wincaja, etc) estos software deben de cumplir los requisitos que se establecen en dicha fraccion.

Por tus ventas al publico en general puedes emitir (elaborar) utilizando cualquiera de estas formas y como expides CFD deveras de realizar una factura global mensual de tus comprobantes simplificados emitidos en el mes.

Si en lugar de emitir comprobantes simplificados (fracciones I, II, III) emities una CFD, no desglosando el IVA y anotando el RFC generico, ya no tienes que hacer ninguna factura adicional (factura global)

Nota: Lo anterior siempre y cuando como lo dije al principio emitas CFD.

El unico caso donde lo realizas de forma diaria es cuando emites comprobates fiscales impresos por estableciemiento autorizado (facturas impresas por impresor autorizado antes del 01/01/2011 y que esten vigentes)

contadormex escribió:Suponiendo de que unicamente emites CFD,unicamente debes de elaborar factura global en forma mensual.

Hola contadormex, tengo una pregunta: Cuando debes generar esta factura global mensual, durante el mes o durante el siguiente mes?

Te lo pregunto porque para nuestra aplicación, los clientes pueden obtener su comprobante simplificado y guardarlos, y hasta el final de mes acudir a solicitar una sola factura por todos sus comprobantes simplificados. Que pasa? Pues que todos los comprobantes que al inicio del siguiente mes nadie reclamo, formaran parte de esta dichosa factura global. Que opinas?

En otro chat con el SAT quedó definido de que la fecha de operación no tiene que ser forzosamente la misma que la fecha de emisión, por lo tanto se puede emitir un CFD en una fecha por un movimiento de una fecha de operación anterior siempre y cuando se especifique ésto dentro del propio CFD.

En conclusión, puedes dar unos días a tus clientes para que facturen lo del mes pasado, y una vez transcurrido el plazo que les des para estas facturas entonces haces tus cuentas y elaboras el CFD por el resto de tus operaciones del mes anterior.

condor0086 escribió:En otro chat con el SAT quedó definido de que la fecha de operación no tiene que ser forzosamente la misma que la fecha de emisión, por lo tanto se puede emitir un CFD en una fecha por un movimiento de una fecha de operación anterior siempre y cuando se especifique ésto dentro del propio CFD.

En conclusión, puedes dar unos días a tus clientes para que facturen lo del mes pasado, y una vez transcurrido el plazo que les des para estas facturas entonces haces tus cuentas y elaboras el CFD por el resto de tus operaciones del mes anterior.

Saludos.

Muchas gracias por la información. En que parte del CFD se especificará esto?

EJSG escribió:Muchas gracias por la información. En que parte del CFD se especificará esto?

Yo lo pongo dentro de "<Parte/>" (que es donde los supermercados ponen el número de ticket) para que quede en una sección "oficial" del XML, si lo pusiera en una addenda no sería más que un comentario al margen.

condor0086 escribió:

Yo lo pongo dentro de "<Parte/>" (que es donde los supermercados ponen el número de ticket) para que quede en una sección "oficial" del XML, si lo pusiera en una addenda no sería más que un comentario al margen.

Los comprobantes fiscales mensuales señalados en las fracciones I y II (CFDI, CFD, IMPRESOS CON CBB), así como los comprobantes diarios referidos en el segundo párrafo de la fracción III (IMPRESOS POR IMPRESOR AUTORIZADO) , se formularán con base en los comprobantes simplificados, separando el monto del IVA a cargo del contribuyente y deberán estar firmados por el auditor interno de la empresa o por el contribuyente y ser elaborados a más tardar dentro del mes siguiente.Los comprobantes a que se refiere esta regla, podrán ser impresos por el propio contribuyente con independencia de que también puedan emitirse de forma digital.

Nota: Los textos en parentesis son anotaciones mias.

Por lo que tienes un plazo de un mes, el problema que le veo si lo haces fuera del mes en curso, seria en lo concerniente a la contabilizacion automatica ya que esta es un requisito de los CFD no asi de los CFDI; ademas a el contador lo haria bolas a la hora de conciliar ingresos.

De hecho la mayoria de los sistemas en el mercado no vienen preparados para ello. Ejemplo: Tu en el mes de enero de 2011 vendes al dia $$$ y por esas ventas expides tickets de un punto de venta (sae caja, contpaq i punto de venta, etc), al dia tu sistema te generara un asiento contable por esas ventas, sin embargo al realizar la factura global dentro del siguiente mes (febrero de 2011) te duplicara ese importe a la hora de la contabilizacion, ya que esta ya fue contabilizada como ingreso al momento de emitir el ticket del punto de venta (enero 2011). Seguramente los de sistemas estaran hechando a andar su imaginacion para que a la hora de realizar la contabilizacion (en febrero) no te tome encuenta el importe de la factura global.

Otro desfase sera que tu el ingreso para efectos de impuestso lo declararas como pago de Enero (lo pagas a mas tardar el 17/02/2011), sin embargo si decides realizar la factura global el 15/02/2011 (estas dentro del limite legal) este reporte lo enviaras como ingresos del mes de Febrero, siendo que es ingreso de Enero. De ahi que digo que al contador lo traeras hecho bolas con las conciliaciones......yo en lo personal he dado la orden de que sea elaborada a mas tardar el ultimo dia, y los que tienen pocos movimiento realizarlo con comprobantes impresos y no te afecta tanto la fecha, ya que como todos sabemos a uno impreso le puedes poner la fecha a tu gusto.

Me faltó comentar precisamente este detalle que menciona contadormex

Para que esto funcione tienen que encontrar la forma de que la aplicación a contabilidad se haga en base a la fecha de operación, no la fecha de expedición (dato que por ley también debe almacenarse en el registro, ojo). De esta manera quedará aplicada la factura en el mes que le corresponde y no tendrán problemas en contabilidad salvo esperar el tiempo de gracia que tengan definido en la empresa antes de cerrar el mes anterior.

Aquí el detalle es que el programa de facturación que utilices lo ajusten para que en su enlace con contabilidad pueda manejar este concepto de Fecha de Operación, legalmente es válido.

{kind=link}